La BCE sulla contrattazione a livello di impresa

1.1 Le sollecitazioni della BCE sulla contrattazione a livello di impresa

Il ruolo della Banca Centrale Europea è di fondamentale importanza poiché rappresenta l’autorità di gestione della politica monetaria dell’area Euro. I 19 paesi che vi hanno aderito, infatti, hanno rinunciato alla propria sovranità monetaria cedendo a livello centrale una importante leva di politica economica. L’Italia, ad esempio, nelle fasi di crisi economica ha spesso utilizzato la svalutazione della lira per incrementare le esportazioni e consolidare l’economia del Paese (per questo definita “svalutazione competitiva”). Con l’introduzione dell’euro questo non è più possibile e, oggi, siamo accomunati in un’unica politica monetaria, non differenziata per Stato, che prevede interventi rispondenti alle esigenze di area piuttosto che a quelle di singolo Paese.

In questi anni di crisi uno dei principali problemi è la contenuta crescita dei PIL spesso accompagnata da deflazione. La situazione dell’Italia, fotografata negli ultimi rapporti, mette in evidenza una ripresa che stenta a decollare con molti indicatori ancora negativi. E’ una situazione di stallo dalla quale è difficile uscire, poiché i margini di intervento basati su un incremento della spesa pubblica sono risicati (considerati i vincoli imposti per il contenimento del deficit pubblico) ed i pacchetti di politica monetaria sembrano insufficienti a stimolare la ripresa nell’Eurozona.

Per questo motivo la BCE, pur conservando come obiettivo principale la stabilità dei prezzi nell’area dell’euro e la difesa del potere di acquisto della moneta unica, ha iniziato ad indicare direttamente agli Stati le riforme e gli interventi necessari da adottare, travalicando il dominio tradizionale delle politiche monetarie, in una visione in cui il contenimento della spesa pubblica ed il recupero della competitività sembrano rivestire una valenza sovraordinata rispetto alle problematiche socio-occupazionali.

Già nella lettera del 2011[1] la Banca Centrale segnalava all’Italia, oltre alla necessità di un mercato del lavoro più flessibile in entrata e in uscita di cui si è ampiamente dibattuto[2], l’esigenza di “riformare ulteriormente il sistema di contrattazione salariale collettiva, permettendo accordi al livello d’impresa in modo da ritagliare i salari e le condizioni di lavoro alle esigenze specifiche delle aziende e rendendo questi accordi più rilevanti rispetto ad altri livelli di negoziazione”. Più volte il Governatore[3] ha ribadito la necessità di creare uno stretto legame ex-post tra dinamica delle retribuzioni reali e produttività del lavoro da realizzare mediante una riforma della contrattazione per agevolare soprattutto nel secondo livello la costruzione di quei meccanismi di aggiustamento.

Nelle comunicazioni, negli “speeches”, nelle diverse occasioni pubbliche sono continui i richiami sulla necessità di riformare le relazioni industriali sull’assunto che una contrattazione eccessivamente centralizzata sia fonte di rigidità che, non tenendo conto delle diverse dinamiche territoriali nel Paese, non consente rapidi adeguamenti dei salari ai prezzi e quindi al potere di acquisto. Pertanto il pushing istituzionale è verso una maggiore rilevanza della negoziazione decentrata, caratterizzata da maggiore importanza degli accordi aziendali rispetto ad altri livelli di contrattazione.

Nel DEF 2016 il Governo italiano ha assunto degli impegni di riforma in questa direzione: infatti, “(…) si concentrerà su una riforma della contrattazione aziendale, con l’obiettivo di rendere esigibili ed efficaci i contratti aziendali e di garantire la pace sindacale in costanza di contratto (…) e i contratti aziendali potranno altresì prevalere su quelli nazionali in materie legate all’organizzazione del lavoro e della produzione” e nel corso dell’anno già è stato attivato un primo regime di incentivazione per promuovere la contrattazione decentrata (aziendale e territoriale) e con essa la produttività.

Il tema della concorrenza tra contrattazione centrale e decentrata è un tema ampio con finalità ed implicazioni molteplici ma l’impostazione della BCE nasce da alcune evidenze empiriche[4]. Dall’analisi dei problemi della competitività, infatti, emergono profonde differenze strutturali tra i paesi che presentavano un deficit già nella fase pre-crisi (2007) da quelli, invece, caratterizzati da un surplus di bilancio[5].

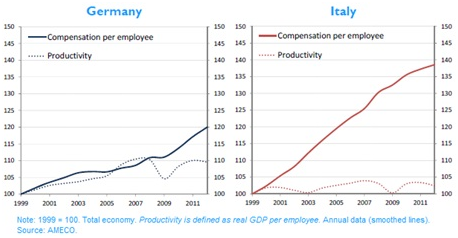

In particolare per l’Italia si osserva che la forbice tra l’andamento delle retribuzioni e quello della produttività del lavoro si è andato sempre più ampliando. In realtà, oltre al picco della crisi collocabile nel 2009, il processo sembra iniziato dall’entrata in vigore dell’euro. Per la Germania, invece, il divario inizia a presentarsi solo dopo la crisi (v. Figura 1).

Figura 1 Andamenti delle retribuzioni e della produttività evidenziati dalla BCE

Fonte: ECB, “Euro area economic situation and the foundations for growth” 2013

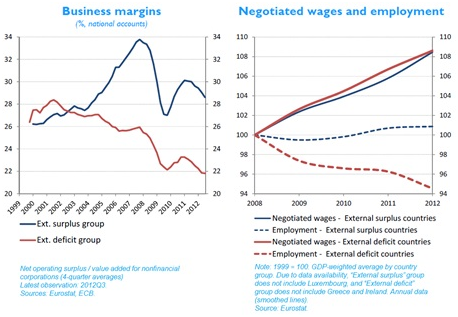

La rigidità dei salari viene considerata quale elemento alla base dei problemi della redditività. Come dimostrano le curve dei margini di profitto la crisi ha esasperato delle tendenze negative già in atto per i paesi con deficit.

La stessa occupazione presenta andamenti diversificati tra i due gruppi di paesi (in surplus o in deficit), mentre la curva delle retribuzioni contrattuali invece presenta lo stesso andamento se non addirittura una dinamica più sostenuta per i paesi in deficit (v. Figura 2).

Queste evidenze rappresentano alcuni degli elementi che hanno indotto la BCE ad intervenire più volte nel sollecitare una maggiore flessibilità della contrattazione, privilegiando il secondo livello piuttosto che quello centrale, al fine di garantire soluzioni più adeguate alle dinamiche aziendali.

Sostanzialmente si assume che la moderazione delle politiche salariali dovrebbe generare crescita tramite l’abbattimento dei costi di produzione, perché garantirebbe una maggiore competitività dei prezzi nelle esportazioni. Inoltre, il consequenziale contenimento dell’inflazione dovrebbe far crescere i consumi quindi la domanda interna. D’altro canto l’incremento della produttività dovrebbe incidere sul contenimento dei prezzi e sull’incremento della competitività con il conseguente aumento delle esportazioni.

Figura 2 Problemi sulla redditività evidenziati dalla BCE

Fonte: ECB, “Euro area economic situation and the foundations for growth” 2013

1.2 Le dinamiche della produttività e dei salari nell’Eurozona

Le teorie economiche vogliono una crescita dei salari proporzionale alla crescita della produttività al fine di garantire le condizioni di uno sviluppo equilibrato che non danneggi né i lavoratori né le imprese, quindi né i consumi né i profitti. L’analisi della BCE nel misurare l’andamento delle due variabili si fonda, però, sulle retribuzioni “nominali”. In realtà, per epurare i fenomeni economici dalle variazioni di prezzo nel tempo si utilizzano le grandezze “reali”[6], definite in questo modo perché permettono di riconoscere l’andamento effettivo di una variabile. L’analisi delle dinamiche di crescita delle due tipologie di variabili potrebbero condurre a risultati dissimili.

Vari autori[7] hanno già evidenziato il contrasto tra una regola definita “di piombo”[8] seguita dalla BCE, che prende in considerazione i salari nominali, rispetto alla “regola d’oro” che prende in considerazione i salari reali e vuole che crescano nella stessa misura della produttività[9].

Se si considera il periodo che va dal 1998, anno antecedente all’introduzione dell’euro, al 2014[10], le dinamiche delle variabili nominali e reali risultano molto differenziate, soprattutto per l’Italia. Infatti, per quanto concerne le grandezze nominali l’Italia presenta una crescita leggermente più sostenuta del salario rispetto a quella della produttività. In particolare i salari nominali sono cresciuti mediamente del 2,29% mentre la produttività nominale è cresciuta del 2,22%. Solo la Finlandia presenta un andamento simile. Tutti gli altri Stati evidenziano, viceversa, una crescita della produttività maggiore dei salari. Nel momento in cui si considerano, invece, le variabili reali lo scenario muta significativamente. Infatti, nel nostro Paese la produttività reale è cresciuta più del doppio dei salari reali (+0,25%; +0,13%), con gli andamenti più contenuti di tutta l’area Euro. Per quanto riguarda i salari reali solo la Grecia e la Spagna presentano una crescita ancora più contenuta (rispettivamente +0,11% e +0,09%), addirittura il Portogallo presenta una riduzione (-0.01%). Quindi nei Paesi PIGS, quelli considerati maggiormente deficitari dalla BCE, a discapito delle evidenze nominali è chiara l’assenza di un’adeguata crescita dei salari reali. Si conferma, dunque, quel dualismo segnalato anche per altre variabili economiche tra Eurozona continentale e quella mediterranea.

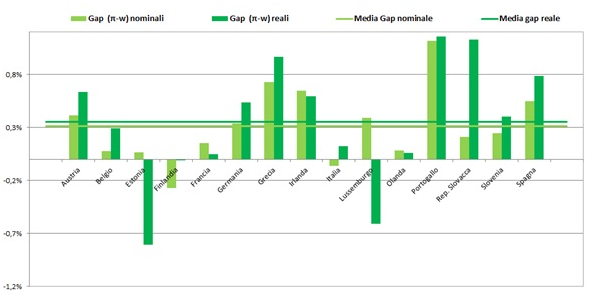

Come schema di sintesi riepilogativo sulle velocità di crescita delle variabili nominali e reali (v. Figura 3) si può considerare il gap calcolato quale differenza tra la crescita della produttività (π) e la crescita dei salari (w). In Italia è chiaro che la dinamica reale è a favore della produttività mentre quella nominale è a favore dei salari. Dunque, la BCE spinge per una contrattazione a livello di impresa per rendere più flessibile la determinazione dei salari ed un loro contenimento in fase di crisi perché il suo punto di osservazione è quello del salario nominale. In realtà il salario reale non è cresciuto così tanto, anzi è cresciuto meno della produttività, per cui se si vuole sostenere l’opzione della contrattazione di secondo livello per una moderazione della crescita salariale occorrono altre motivazioni.

Figura 3 Gap tra tassi medi di crescita della produttività e dei salari in area Euro (1998-2014)

Fonte: Elaborazioni ISFOL su dati OCSE

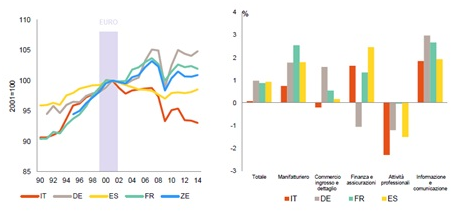

La crescita della produttività dipende da vari fattori. Una recente relazione della Commissione Europea[11] ne evidenzia diversi. In primo luogo la produttività totale dei fattori è diminuita in Italia mentre è aumentata o è rimasta sostanzialmente stabile negli altri grandi paesi della zona Euro. Quella del lavoro ha registrato dinamiche settoriali diverse con una decrescita della produttività nel “commercio ingrosso e dettaglio” e nelle “attività professionali”; per gli altri comparti la crescita comunque è stata inferiore a quella degli altri paesi dell’Eurozona, tra i comparti più colpiti il “manifatturiero”.

Diversi sono i fattori tradizionalmente presi in considerazione per motivare la crescita della produttività (come le variabili sulla dimensione di impresa, quelle tecnologiche, demografiche, istituzionali, etc.). In realtà, anche l’adozione di una moneta unica e la cessione di sovranità sulla politica monetaria sembra aver avuto un impatto sulla dinamica della produttività negli ultimi anni. Osservando la Figura 4 è evidente una convergenza delle crescite delle produttività di alcuni paesi prima dell’adozione dell’euro, avvenuto per step dal 1999 (blocco dei cambi) al 2002 (introduzione della moneta fisica). Successivamente si assiste a percorsi divergenti tra Paesi continentali (Germania –DE e Francia – FR) e alcuni Paesi mediterranei dell’Eurozona (Spagna – SP e Italia – IT).

L’introduzione dell’euro sembra costituire per l’Italia un punto di inversione della crescita della produttività. Nella fase pre-euro il processo di convergenza è stato garantito, piuttosto che dai parametri di Maastricht, dall’ultima svalutazione competitiva della lira che ha permesso alle imprese esportatrici di essere più competitive sui mercati internazionali e raggiungere adeguati margini di profitto. Con l’euro, in assenza di una siffatta politica, uno dei settori che sembra aver maggiormente sofferto è quello manifatturiero. L’arretramento degli altri settori come il commercio e le professioni può essere spiegato da una caduta della domanda interna non sostenuta da dinamiche salariali reali adeguate.

Figura 4 Crescita della produttività totale dei fattori in alcuni paesi dell’Eurozona

Fonte: Commissione Europea (AMECO)

1.3 Le dinamiche in Italia ed i primi interventi per la crescita della produttività: il dualismo territoriale

Come si è visto le indicazioni della BCE, che spingono verso una maggiore flessibilità contrattuale a livello decentrato, nascono da un’osservazione delle curve della produttività e dei salari nominali (v. Figura 1) che fanno presupporre un pesante scollamento tra le due variabili.

L’analisi delle dinamiche reali mette in evidenza un’evoluzione differente (v. Figura 5).

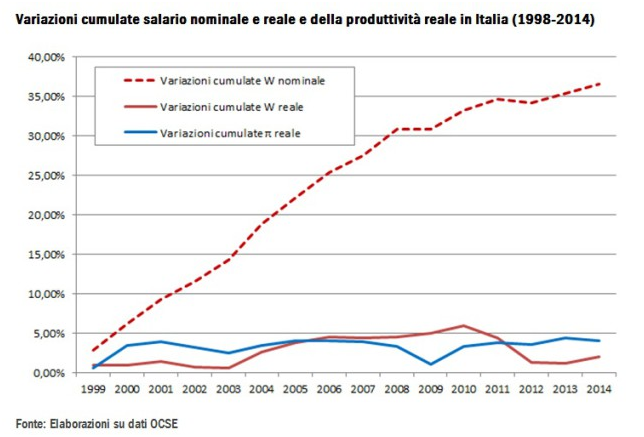

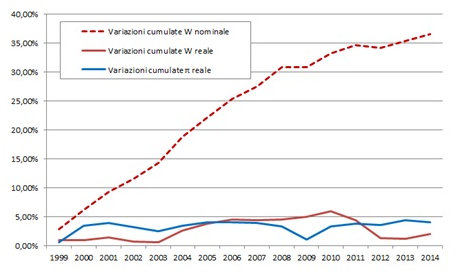

Figura 5 Variazioni cumulate salario nominale e reale e della produttività reale in Italia (1998-2014)

Fonte: Elaborazioni su dati OCSE

Certamente, dall’entrata in vigore dell’euro i salari nominali sono cresciuti dal ’99 al 2014 del 36,57% mentre la produttività è cresciuta solo del 4%. I salari reali, però, hanno registrato una crescita ancora più contenuta rispetto a quella della produttività attestandosi a circa il 2%.

L’andamento delle due curve reali presenta degli scostamenti leggeri con la curva della produttività che ha sempre dominato quella dei salari tranne nel periodo intorno alla crisi che ha visto un crollo della produttività proprio nel 2009 (con un picco della distanza tra le due curve di 3,85 punti percentuali). La circostanza è riconducibile al così detto fenomeno del “labour hoarding” ovvero la tendenza da parte delle imprese a trattenere manodopera inutilizzata in tempo di crisi, con una diminuzione della produzione più veloce della riduzione dell’occupazione.

A partire poi dal 2012 la produttività è tornata ad essere superiore ai salari e nel 2014 segna una distanza positiva di 2 punti percentuali.

La lettura del grafico ci suggerisce che con l’adozione della moneta unica sembrerebbe che le imprese, per mantenere la competitività non più garantita dalla svalutazione della lira, abbiano contenuto la crescita dei salari reali all’interno della crescita della produttività reale.

Lo schema delle relazioni industriali italiano presenta comunque degli aspetti problematici come è stato ampiamente sostenuto da Tronti[12] che critica il modello negoziale a due livelli istituito con il Protocollo del 1993 e parla di “legame perverso tra salari e produttività”. In sostanza i contratti collettivi nazionali non remunerano gli aumenti di produttività ma si limitano a prevenire la perdita di potere d’acquisto del salario fondamentale, tramite un ancoraggio all’inflazione programmata. Questa funzione, invece, viene delegata alla contrattazione decentrata (aziendale e territoriale), che può remunerare incrementi di produttività in funzione del raggiungimento di risultati di produzione (c.d. salario di risultato). Il problema di fatto, risiede nella scarsa diffusione della contrattazione di secondo livello: un censimento su questa tipologia di contratti non esiste e le diverse indagini campionarie condotte indicano una diffusione tra le aziende che si aggira intorno al 30%[13]. Queste condizioni hanno determinato degli squilibri, per cui si è passati dall’insostenibilità del modello “scala mobile” ad un’altra condizione insostenibile che tutela eccessivamente i profitti delle imprese. Anche se, in quest’ultimo caso, l’introduzione dell’euro ha attenuato notevolmente la capacità di cumulare degli extraprofitti impliciti[14].

Dal punto di vista delle teorie economiche quello che è mancato nella contrattazione è una previsione di quote stabili di distribuzione salari-produttività, in modo da consentire all’impresa, in caso di crescita della produttività, di preservare l’invarianza del costo per unità di prodotto, e di conseguenza la quota del profitto. Di recente, i nuovi schemi retributivi della contrattazione collettiva stanno ponendo una maggiore enfasi sul salario di risultato.

Secondo molti, dunque, la negoziazione di secondo livello può esercitare un ruolo determinante nel creare quegli ambienti aziendali fertili per una crescita della produttività tramite un sistema di premi di risultato e investimenti sul capitale umano ritenuto alla base della crescita della competitività aziendale. La componente salariale non assorbe i guadagni di efficienza mentre i premi sono strettamente correlati alla produttività, favorendo maggiormente il processo di ampliamento dei margini di profitto aziendale.

In questa direzione vanno gli incentivi previsti dal Governo nell’ultima legge di stabilità del 2016 ed oggi esecutivi[15], che prevedono una tassazione agevolata dei premi di produttività e delle somme erogate sotto forma di partecipazione agli utili di impresa. La direzione è quella di una valorizzazione della contrattazione di secondo livello e la previsione di un regime fiscale premiale per un paniere sempre più ampio di servizi (borse di studio per i figli dei dipendenti, servizi di assistenza ai famigliari anziani, voucher per baby-sitting o palestra, etc). Tutto ciò è possibile grazie alla stesura di accordi di secondo livello che in questo modo possono determinare un migliore clima aziendale ed una maggiore fidelizzazione del dipendente.

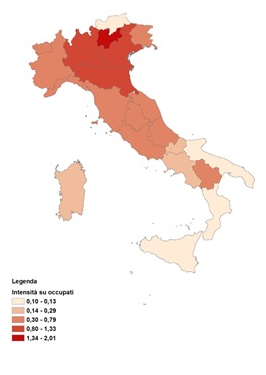

La procedura di adesione agli incentivi prevede la comunicazione al Ministero del Lavoro degli elementi della contrattazione decentrata e disciplina i criteri di misurazione degli incrementi di produttività, redditività, qualità, efficienza ed innovazione ai quali i contratti aziendali o territoriali legano la corresponsione di premi di risultato. Secondo questa procedura a metà settembre 2016 sono state depositate 15.078 dichiarazioni di conformità sui contratti aziendali di secondo livello (v. Figura 6), di cui la gran parte sottoscritti nel corso del 2015 (11.003) e la rimanete parte nel 2016 (4.075).

Tra gli obiettivi indicati il 78,3% riguarda la produttività, il 57,7% la redditività, il 41,6% la qualità (è possibile indicare più obiettivi). Il dato, però, più allarmante è la distribuzione territoriale poichè i contratti depositati risultano così dislocati: 39,3% Nord-Ovest; 36,9% Nord-Est; 16,5% Centro; Sud 5,6%; Isole 1,7%. Da questa distribuzione è evidente un forte squilibrio geografico: basti pensare che la Lombardia ha registrato 4.249 contratti mentre la Campania solo 321. Uno dei motivi principali di questo divario risiede nel fatto che la contrattazione decentrata (aziendale e territoriale) è scarsamente radicata presso le piccole aziende e più diffusa presso le aziende con più di 500 dipendenti e nel Mezzogiorno il 90% delle aziende sono appunto di piccole dimensioni. Inoltre, non bisogna sottovalutare la componente di economia sommersa che per definizione non intercetta la contrattazione in generale.

Figura 6 Premi di produttività – i primi contratti depositati (contratti/occupati per Regione)

Fonte: Elaborazioni su dati Ministero del Lavoro e delle Politiche Sociali (settembre 2016)

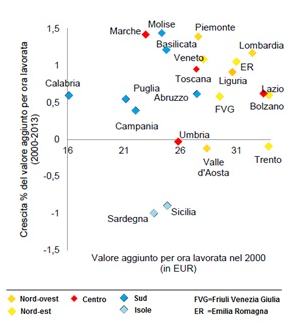

Da questi primi dati forniti dal Ministero del Lavoro, è chiaro che il sistema di incentivi non fa altro che accentuare un dualismo territoriale già marcato e che caratterizza la crescita delle produttività nelle regioni italiane. Infatti, se si considera la produttività del settore manifatturiero, nel periodo 2000-2013, è presente una netta spaccatura territoriale delle performance di crescita (v. Figura 7).

Comparando le dinamiche della crescita del valore aggiunto per ora lavorata e le adesioni al sistema di incentivi per la produttività tramite contrattazione decentrata è evidente il processo di divergenza delle regioni del Mezzogiorno, che risulta maggiormente marcato per Calabria, Puglia, Campania, Sardegna e Sicilia. Continua, dunque, l’allocazione inefficiente della distribuzione territoriale degli incrementi della produttività.

Una riforma spinta del sistema delle relazioni industriali a favore di quella decentrata, riconoscendole anche la possibilità di fissare salari più bassi, potrebbe generare effetti perversi su queste regioni. Da un lato, la scarsa copertura della contrattazione aziendale escluderebbe gran parte dei lavoratori dagli incrementi salariali; dall’altro, in caso di copertura, l’abbassamento dei livelli salariali potrebbe abbattere i consumi delle famiglie con un avvitamento al ribasso della crescita economica di questi territori già sofferenti.

Nella generalità dei casi le politiche vengono concepite in maniera unitaria sul territorio nazionale senza tener conto della dicotomia presente nel Paese per cui rischiano di innescare ulteriori divergenze. La risposta andrebbe ricercata non solo nelle politiche per il lavoro ma nelle più ampie politiche industriali e di sviluppo territoriale. Queste ultime sembrerebbero ormai totalmente delegate ai fondi strutturali e prevalentemente realizzate con programmi operativi regionali. Scontano, dunque, problematiche di attuazione procedurale tipica delle risorse europee e assenza di coordinamento e raccordo con le risorse nazionali come evidenziato in diverse relazioni della Commissione Europea. Pertanto, le politiche di intervento andrebbero ri-congeniate, partendo dalla consapevolezza di un’economia duale, con una strategia di Paese ed una dedicata alle aree in ritardo di sviluppo, puntando su di una maggiore integrazione tra le politiche (di sviluppo, del mercato del lavoro e del capitale umano) e migliore sinergia tra le diverse autorità di gestione (europee, nazionali e regionali).

Figura 7 Produttività del lavoro nel settore manifatturiero (2000-2013)

Fonte: Commissione Europea (EUROSTAT)

Bibliografia

Calligaris S., Del Gatto M., Hassan F., Ottaviano G.I.P. , Schivardi F., Italy’s Productivity Conundrum, A Study on Resource Misallocation in Italy, Discussion Paper n. 30, maggio 2016, Publications Office of the European Union, Luxembourg, 2016

Commissione Europea, Documento di lavoro dei servizi della commissione, Relazione per paese relativa all’Italia 2016 comprensiva dell’esame approfondito sulla prevenzione e la correzione degli squilibri macroeconomici, Bruxelles, 26.2.2016 SWD(2016) 81 final

D’Amuri F. e Giorgiantonio C., Difusionne e prospettive della contrattazione aziendale in Italia, Occasional Papers – Questioni di Economia e finanza n. 211, banca d’Italia, luglio 2014

ECB, “Euro area economic situation and the foundations for growth”, Presentation by Mario Draghi, President of the European Central Bank at the Euro Summit, Brussels, 14 March 2013

Forges Davanzati G., Gli effetti perversi della moderazione salariale, MicroMega 11 maggio 2016

Ministero del lavoro e delle politiche sociali, Premi di produttività: sono 15.078 i contratti aziendali e territoriali depositati, comunicato del 15 settembre 2016

Perri S., Quota salari e investimenti: alcuni effetti delle riforme, su Economi&Politica del 16 luglio 2015

Pini P., Salari, produttività e la “regola di piombo” della BCE, in Quaderno DEM 10/2013, Università degli Studi di Ferrara, Ferrara, 2013

Realfonzo R., La favola dei superprotetti. Flessibilità del lavoro, dualismo e occupazione in Italia, su Economi&Politica del 26 settembre 2014

Tronti L., Elementi di analisi macroeconomica delle relazioni industriali. Modello contrattuale, produttività del lavoro e crescita economica, Scuola nazionale dell’amministrazione – Presidenza del Consiglio dei Ministri, Università di Roma Tre, A.a. 2014-15

Visser J, What happened to collective bargaining during the great recession?, su SpringerOpen Journal, IZA Journal of Labor Policy (2016)

Watt A., More On Wage Policy A La Draghi: Share And Share Alike?, Social Europe Journal – 28 marzo 2013

[1] Nota della BCE a firma M. Draghi e J.C. Trichet del 5 agosto 2011al Primo Ministro italiano (pubblicata dal Corriere della Sera).

[2] Al punto C della nota del 5 agosto si legge: “dovrebbe essere adottata una accurata revisione delle norme che regolano l’assunzione e il licenziamento dei dipendenti, stabilendo un sistema di assicurazione dalla disoccupazione e un insieme di politiche attive per il mercato del lavoro che siano in grado di facilitare la riallocazione delle risorse verso le aziende e verso i settori più competitivi”. Nelle riforme del mercato del lavoro che sono seguite (Legge Fornero e Jobs Act) si è assunto che il mercato del lavoro italiano fosse iper-protetto. La questione è stata ampiamente dibattuta poichè l’indicatore generale di protezione dei lavoratori misurato dall’OCSE non evidenzia questa caretteristica, si veda anche “La favola dei superprotetti. Flessibilità del lavoro, dualismo e occupazione in Italia” di Riccardo Realfonzo su Economi&Politica del 26 settembre 2014.

[3] Relazione M. Draghi alla Conferenza dei Capi di Stato e di Governo dei 27 Paesi dell’Unione Europea (14 e 15 marzo 2013).

[4] ECB, “Euro area economic situation and the foundations for growth”, Presentation by Mario Draghi, President of the European Central Bank at the Euro Summit, Brussels, 14 March 2013.

[5] “External surplus/deficit” gruppo con bilancio corrente avanzo/disavanzo nel 2007 (l’ultimo anno pre-crisi). Paesi in blu – surplus; paesi in rosso – defict.

[6] Una grandezza si dice nominale quando è misurata a prezzi correnti, cioè ai prezzi del periodo cui si riferisce, mentre si dice reale, invece, quando è misurata a prezzi costanti, in questo caso sono stati presi in considerazione quelli del 2014.

[7] Cfr. Andrew Watt sul Social Europe Journal (http://www.social-europe.eu/2013/03/more-on-wage-policy-a-la-draghi-share-and-share-alike/)

[8] Si veda Paolo Pini in diversi articoli: “Salari, produttività e la regola di piombo della BCE” (Quaderno DEM 10/2013); “La regola di piombo sui salari di Mario Draghi (Keynesblog, 4 aprile 2013), etc. .

[9] In questo modo si determinerebbe la costanza delle quote distributive del lavoro e del capitale nel reddito (legge di Bowley) presupposto di una crescita bilanciata, caratterizzata da miglioramento della produttività e crescita dei consumi.

[10] Si tenga presente che l’entrata nell’area Euro è stata progressiva (prima come unità di conto virtuale e poi reale) e non è avvenuta per tutti i paesi contemporaneamente, per la maggior parte dei Paesi è avvenuta nel 1999 (Austria, Belgio, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Portogallo e Spagna).

[11] Bruxelles, 26.2.2016 “SWD(2016) 81 final” – Documento di lavoro dei servizi della Commissione – Relazione per paese relativa all’Italia 2016 comprensiva dell’esame approfondito sulla prevenzione e la correzione degli squilibri macroeconomici (§ 2.1).

[12] Tronti Leonello., Produttività e distribuzione del reddito, in L’italia possibile, Ed. Brioschi (2010) – Produttività del lavoro e crescita: Il ruolo della distribuzione del reddito e del sistema contrattuale (2008) – A mo’ di conclusione: riforma della contrattazione in tre punti. Economia & Lavoro, XLVII, n.3 (2013) – Produttività, crescita e riforma della contrattazione (2014) – Elementi di analisi macroeconomica delle relazioni industriali. Modello contrattuale, produttività del lavoro e crescita economica (2015).

[13] Diverse fonti: CNEL-ISTAT, Banca d’Italia, ADAPT, OCSEL, Fondazione Di Vittorio.

[14] Già nelle analisi dello stesso Tronti “Produttività del lavoro e crescita. Il ruolo della distribuzione del reddito e del sistema contrattuale”, seppure la motivazione dell’Euro non viene esplicitata, sono evidenti alcune dinamiche: 1) la caduta della quota del reddito da lavoro (rapporto tra la retribuzione del lavoro e la produttività del lavoro) marcata negli anni ’90 si arresta e si stabilizza negli anni 2000 dopo l’entrata nell’Euro e durante la crisi aumenta per l’effetto del labour hoarding; 2) la crescita delle rendite reali e dell’incidenza delle rendite sul PIL trova un punto di inversione negli anni 2000.

[15] Art. 1 co. 182-190 della L. 208/2015 (Legge di Stabilità 2016) disciplinati dal Decreto Interministeriale 25 marzo 2016 (pubblicato sulla Gazzetta Ufficiale del 14 maggio 2016) e dalla Circolare 28/E del 15/06/2016 dell’Agenzia delle Entrate.