Neoliberismo sopravvalutato.

Lo dice il Fondo Monetario Internazionale

Neoliberalism: Oversold?

Finance & Development, June 2016, Vol. 53, No. 2

Jonathan D. Ostry, Prakash Loungani, and Davide Furceri

Instead of delivering growth, some neoliberal policies have increased inequality, in turn jeopardizing durable expansion

Instead of delivering growth, some neoliberal policies have increased inequality, in turn jeopardizing durable expansion

Milton Friedman in 1982 hailed Chile as an “economic miracle.” Nearly a decade earlier, Chile had turned to policies that have since been widely emulated across the globe. The neoliberal agenda—a label used more by critics than by the architects of the policies—rests on two main planks. The first is increased competition—achieved through deregulation and the opening up of domestic markets, including financial markets, to foreign competition. The second is a smaller role for the state, achieved through privatization and limits on the ability of governments to run fiscal deficits and accumulate debt.

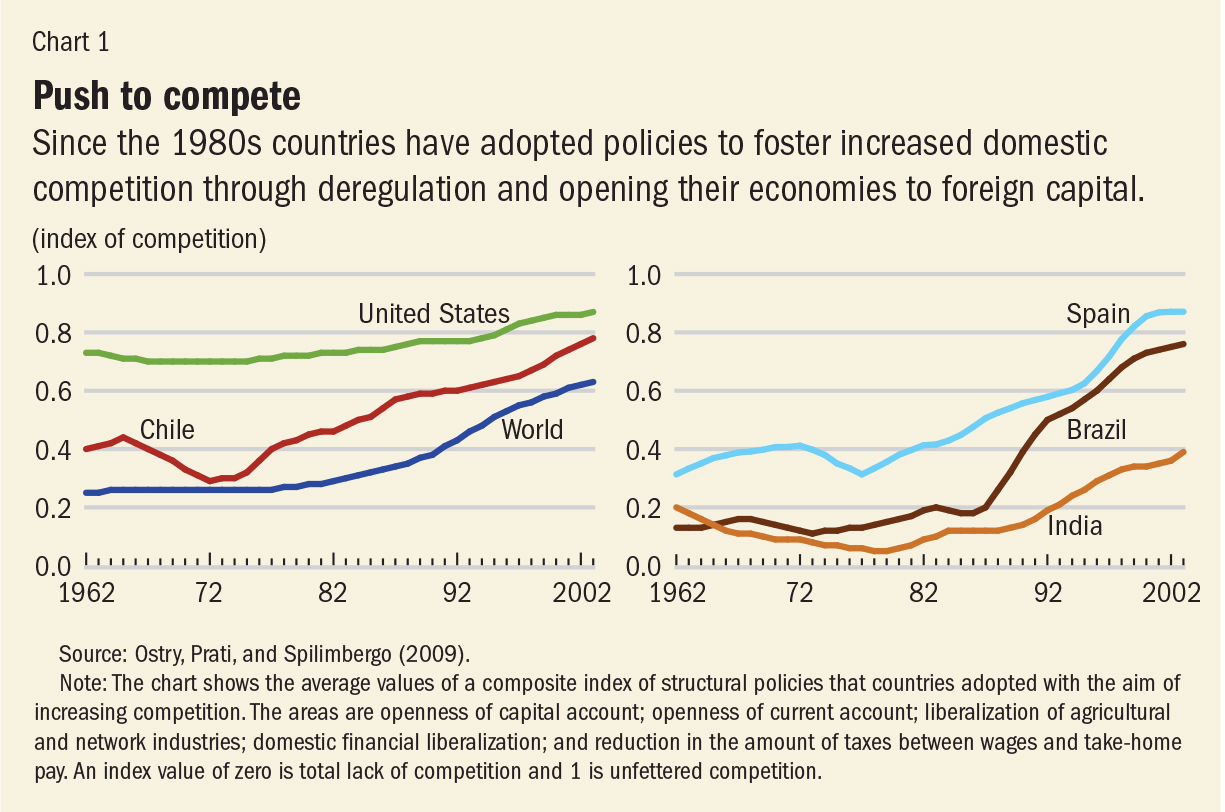

There has been a strong and widespread global trend toward neoliberalism since the 1980s, according to a composite index that measures the extent to which countries introduced competition in various spheres of economic activity to foster economic growth. As shown in the left panel of Chart 1, Chile’s push started a decade or so earlier than 1982, with subsequent policy changes bringing it ever closer to the United States. Other countries have also steadily implemented neoliberal policies (see Chart 1, right panel).

There is much to cheer in the neoliberal agenda. The expansion of global trade has rescued millions from abject poverty. Foreign direct investment has often been a way to transfer technology and know-how to developing economies. Privatization of state-owned enterprises has in many instances led to more efficient provision of services and lowered the fiscal burden on governments.

There is much to cheer in the neoliberal agenda. The expansion of global trade has rescued millions from abject poverty. Foreign direct investment has often been a way to transfer technology and know-how to developing economies. Privatization of state-owned enterprises has in many instances led to more efficient provision of services and lowered the fiscal burden on governments.

However, there are aspects of the neoliberal agenda that have not delivered as expected. Our assessment of the agenda is confined to the effects of two policies: removing restrictions on the movement of capital across a country’s borders (so-called capital account liberalization); and fiscal consolidation, sometimes called “austerity,” which is shorthand for policies to reduce fiscal deficits and debt levels. An assessment of these specific policies (rather than the broad neoliberal agenda) reaches three disquieting conclusions:

•The benefits in terms of increased growth seem fairly difficult to establish when looking at a broad group of countries.

•The costs in terms of increased inequality are prominent. Such costs epitomize the trade-off between the growth and equity effects of some aspects of the neoliberal agenda.

•Increased inequality in turn hurts the level and sustainability of growth. Even if growth is the sole or main purpose of the neoliberal agenda, advocates of that agenda still need to pay attention to the distributional effects.

Open and shut?

As Maurice Obstfeld (1998) has noted, “economic theory leaves no doubt about the potential advantages” of capital account liberalization, which is also sometimes called financial openness. It can allow the international capital market to channel world savings to their most productive uses across the globe. Developing economies with little capital can borrow to finance investment, thereby promoting their economic growth without requiring sharp increases in their own saving. But Obstfeld also pointed to the “genuine hazards” of openness to foreign financial flows and concluded that “this duality of benefits and risks is inescapable in the real world.”

This indeed turns out to be the case. The link between financial openness and economic growth is complex. Some capital inflows, such as foreign direct investment—which may include a transfer of technology or human capital—do seem to boost long-term growth. But the impact of other flows—such as portfolio investment and banking and especially hot, or speculative, debt inflows—seem neither to boost growth nor allow the country to better share risks with its trading partners (Dell’Ariccia and others, 2008; Ostry, Prati, and Spilimbergo, 2009). This suggests that the growth and risk-sharing benefits of capital flows depend on which type of flow is being considered; it may also depend on the nature of supporting institutions and policies.

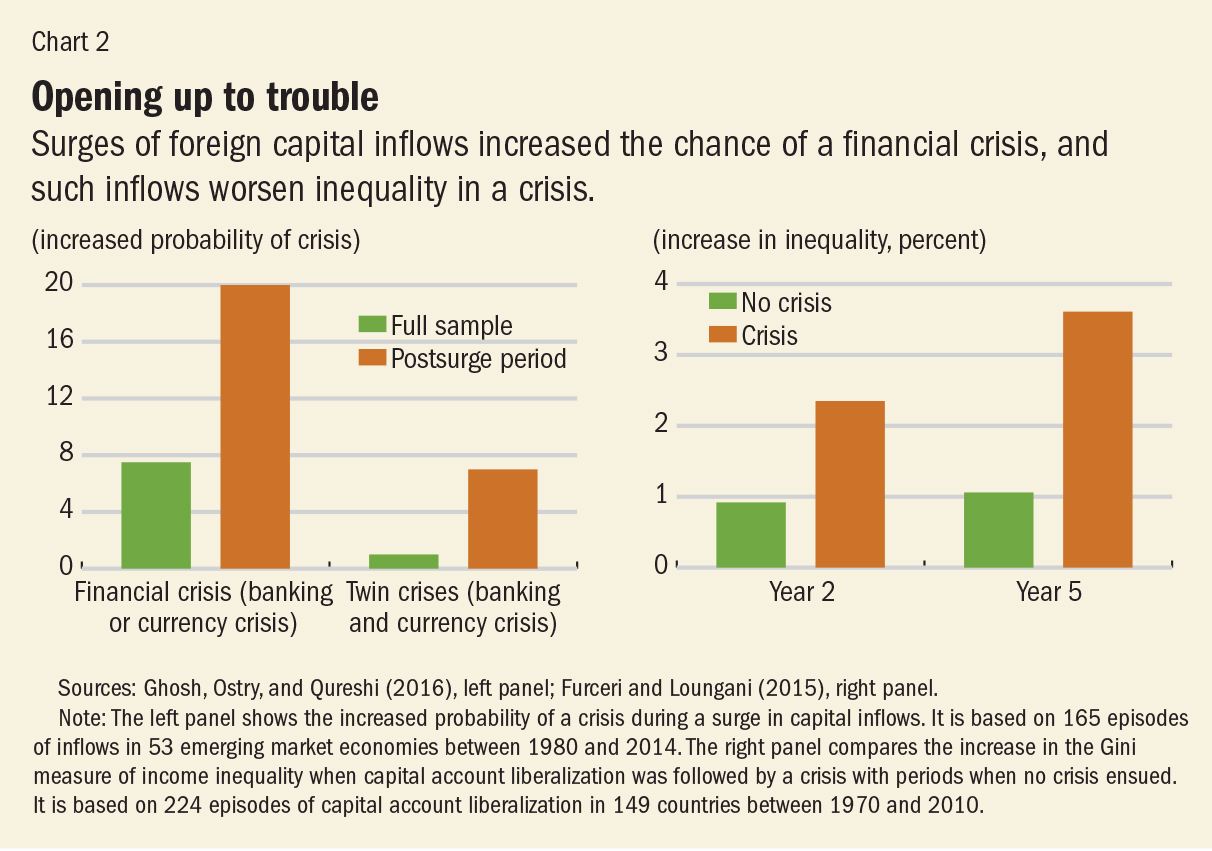

Although growth benefits are uncertain, costs in terms of increased economic volatility and crisis frequency seem more evident. Since 1980, there have been about 150 episodes of surges in capital inflows in more than 50 emerging market economies; as shown in the left panel of Chart 2, about 20 percent of the time, these episodes end in a financial crisis, and many of these crises are associated with large output declines (Ghosh, Ostry, and Qureshi, 2016).

The pervasiveness of booms and busts gives credence to the claim by Harvard economist Dani Rodrik that these “are hardly a sideshow or a minor blemish in international capital flows; they are the main story.” While there are many drivers, increased capital account openness consistently figures as a risk factor in these cycles. In addition to raising the odds of a crash, financial openness has distributional effects, appreciably raising inequality (see Furceri and Loungani, 2015, for a discussion of the channels through which this operates). Moreover, the effects of openness on inequality are much higher when a crash ensues (Chart 2, right panel).

The pervasiveness of booms and busts gives credence to the claim by Harvard economist Dani Rodrik that these “are hardly a sideshow or a minor blemish in international capital flows; they are the main story.” While there are many drivers, increased capital account openness consistently figures as a risk factor in these cycles. In addition to raising the odds of a crash, financial openness has distributional effects, appreciably raising inequality (see Furceri and Loungani, 2015, for a discussion of the channels through which this operates). Moreover, the effects of openness on inequality are much higher when a crash ensues (Chart 2, right panel).

The mounting evidence on the high cost-to-benefit ratio of capital account openness, particularly with respect to short-term flows, led the IMF’s former First Deputy Managing Director, Stanley Fischer, now the vice chair of the U.S. Federal Reserve Board, to exclaim recently: “What useful purpose is served by short-term international capital flows?” Among policymakers today, there is increased acceptance of controls to limit short-term debt flows that are viewed as likely to lead to—or compound—a financial crisis. While not the only tool available—exchange rate and financial policies can also help—capital controls are a viable, and sometimes the only, option when the source of an unsustainable credit boom is direct borrowing from abroad (Ostry and others, 2012).

Size of the state

Curbing the size of the state is another aspect of the neoliberal agenda. Privatization of some government functions is one way to achieve this. Another is to constrain government spending through limits on the size of fiscal deficits and on the ability of governments to accumulate debt. The economic history of recent decades offers many examples of such curbs, such as the limit of 60 percent of GDP set for countries to join the euro area (one of the so-called Maastricht criteria).

Economic theory provides little guidance on the optimal public debt target. Some theories justify higher levels of debt (since taxation is distortionary) and others point to lower—or even negative—levels (since adverse shocks call for precautionary saving). In some of its fiscal policy advice, the IMF has been concerned mainly with the pace at which governments reduce deficits and debt levels following the buildup of debt in advanced economies induced by the global financial crisis: too slow would unnerve markets; too fast would derail recovery. But the IMF has also argued for paying down debt ratios in the medium term in a broad mix of advanced and emerging market countries, mainly as insurance against future shocks.

But is there really a defensible case for countries like Germany, the United Kingdom, or the United States to pay down the public debt? Two arguments are usually made in support of paying down the debt in countries with ample fiscal space—that is, in countries where there is little real prospect of a fiscal crisis. The first is that, although large adverse shocks such as the Great Depression of the 1930s or the global financial crisis of the past decade occur rarely, when they do, it is helpful to have used the quiet times to pay down the debt. The second argument rests on the notion that high debt is bad for growth—and, therefore, to lay a firm foundation for growth, paying down the debt is essential.

It is surely the case that many countries (such as those in southern Europe) have little choice but to engage in fiscal consolidation, because markets will not allow them to continue borrowing. But the need for consolidation in some countries does not mean all countries—at least in this case, caution about “one size fits all” seems completely warranted. Markets generally attach very low probabilities of a debt crisis to countries that have a strong record of being fiscally responsible (Mendoza and Ostry, 2007). Such a track record gives them latitude to decide not to raise taxes or cut productive spending when the debt level is high (Ostry and others, 2010; Ghosh and others, 2013). And for countries with a strong track record, the benefit of debt reduction, in terms of insurance against a future fiscal crisis, turns out to be remarkably small, even at very high levels of debt to GDP. For example, moving from a debt ratio of 120 percent of GDP to 100 percent of GDP over a few years buys the country very little in terms of reduced crisis risk (Baldacci and others, 2011).

But even if the insurance benefit is small, it may still be worth incurring if the cost is sufficiently low. It turns out, however, that the cost could be large—much larger than the benefit. The reason is that, to get to a lower debt level, taxes that distort economic behavior need to be raised temporarily or productive spending needs to be cut—or both. The costs of the tax increases or expenditure cuts required to bring down the debt may be much larger than the reduced crisis risk engendered by the lower debt (Ostry, Ghosh, and Espinoza, 2015). This is not to deny that high debt is bad for growth and welfare. It is. But the key point is that the welfare cost from the higher debt (the so-called burden of the debt) is one that has already been incurred and cannot be recovered; it is a sunk cost. Faced with a choice between living with the higher debt—allowing the debt ratio to decline organically through growth—or deliberately running budgetary surpluses to reduce the debt, governments with ample fiscal space will do better by living with the debt.

Austerity policies not only generate substantial welfare costs due to supply-side channels, they also hurt demand—and thus worsen employment and unemployment. The notion that fiscal consolidations can be expansionary (that is, raise output and employment), in part by raising private sector confidence and investment, has been championed by, among others, Harvard economist Alberto Alesina in the academic world and by former European Central Bank President Jean-Claude Trichet in the policy arena. However, in practice, episodes of fiscal consolidation have been followed, on average, by drops rather than by expansions in output. On average, a consolidation of 1 percent of GDP increases the long-term unemployment rate by 0.6 percentage point and raises by 1.5 percent within five years the Gini measure of income inequality (Ball and others, 2013).

In sum, the benefits of some policies that are an important part of the neoliberal agenda appear to have been somewhat overplayed. In the case of financial openness, some capital flows, such as foreign direct investment, do appear to confer the benefits claimed for them. But for others, particularly short-term capital flows, the benefits to growth are difficult to reap, whereas the risks, in terms of greater volatility and increased risk of crisis, loom large.

In the case of fiscal consolidation, the short-run costs in terms of lower output and welfare and higher unemployment have been underplayed, and the desirability for countries with ample fiscal space of simply living with high debt and allowing debt ratios to decline organically through growth is underappreciated.

An adverse loop

Moreover, since both openness and austerity are associated with increasing income inequality, this distributional effect sets up an adverse feedback loop. The increase in inequality engendered by financial openness and austerity might itself undercut growth, the very thing that the neoliberal agenda is intent on boosting. There is now strong evidence that inequality can significantly lower both the level and the durability of growth (Ostry, Berg, and Tsangarides, 2014).

The evidence of the economic damage from inequality suggests that policymakers should be more open to redistribution than they are. Of course, apart from redistribution, policies could be designed to mitigate some of the impacts in advance—for instance, through increased spending on education and training, which expands equality of opportunity (so-called predistribution policies). And fiscal consolidation strategies—when they are needed—could be designed to minimize the adverse impact on low-income groups. But in some cases, the untoward distributional consequences will have to be remedied after they occur by using taxes and government spending to redistribute income. Fortunately, the fear that such policies will themselves necessarily hurt growth is unfounded (Ostry, 2014).

Finding the balance

These findings suggest a need for a more nuanced view of what the neoliberal agenda is likely to be able to achieve. The IMF, which oversees the international monetary system, has been at the forefront of this reconsideration.

For example, its former chief economist, Olivier Blanchard, said in 2010 that “what is needed in many advanced economies is a credible medium-term fiscal consolidation, not a fiscal noose today.” Three years later, IMF Managing Director Christine Lagarde said the institution believed that the U.S. Congress was right to raise the country’s debt ceiling “because the point is not to contract the economy by slashing spending brutally now as recovery is picking up.” And in 2015 the IMF advised that countries in the euro area “with fiscal space should use it to support investment.”

On capital account liberalization, the IMF’s view has also changed—from one that considered capital controls as almost always counterproductive to greater acceptance of controls to deal with the volatility of capital flows. The IMF also recognizes that full capital flow liberalization is not always an appropriate end-goal, and that further liberalization is more beneficial and less risky if countries have reached certain thresholds of financial and institutional development.

Chile’s pioneering experience with neoliberalism received high praise from Nobel laureate Friedman, but many economists have now come around to the more nuanced view expressed by Columbia University professor Joseph Stiglitz (himself a Nobel laureate) that Chile “is an example of a success of combining markets with appropriate regulation” (2002). Stiglitz noted that in the early years of its move to neoliberalism, Chile imposed “controls on the inflows of capital, so they wouldn’t be inundated,” as, for example, the first Asian-crisis country, Thailand, was a decade and a half later. Chile’s experience (the country now eschews capital controls), and that of other countries, suggests that no fixed agenda delivers good outcomes for all countries for all times. Policymakers, and institutions like the IMF that advise them, must be guided not by faith, but by evidence of what has worked.

TRADUZIONE GOOGLE:

All’interno della Borsa di Santiago del Cile, uno dei primi paesi ad adottare una forma di policies.Instead neoliberista di crescita della, alcune politiche neoliberiste hanno aumentato le disuguaglianze, a sua volta, mettendo a repentaglio l’espansione durevole

Milton Friedman nel 1982 ha salutato il Cile come un “miracolo economico”. Quasi un decennio prima, il Cile si era rivolto a politiche che da allora sono state ampiamente emulati in tutto il mondo. Il programma neoliberista-un’etichetta utilizzata più dalla critica che dagli architetti delle politiche-poggia su due assi principali. La prima è una maggiore concorrenza raggiunto attraverso la deregolamentazione e l’apertura dei mercati nazionali, compresi i mercati finanziari, alla concorrenza estera. Il secondo è un ruolo minore per lo Stato, raggiunta attraverso la privatizzazione e limiti alla capacità dei governi di correre i deficit fiscali e accumulare debiti.

Vi è stata una tendenza forte e diffusa globale verso il neoliberismo dal 1980, secondo un indice composito che misura la misura in cui i paesi ha introdotto la concorrenza in diversi settori di attività economica per promuovere la crescita economica. Come mostrato nel pannello di sinistra della figura 1, spinta del Cile ha iniziato una decina di anni prima di quanto 1982 con le successive modifiche della politica portandolo sempre più vicino agli Stati Uniti. Altri paesi hanno anche costantemente attuato politiche neoliberiste (vedi tabella 1, pannello di destra).

Clicca per ingrandire la chartThere è molto di cui rallegrarsi nel programma neoliberale. L’espansione del commercio mondiale ha salvato milioni di persone dalla povertà. Gli investimenti diretti esteri è stato spesso un modo per trasferire tecnologia e know-how per le economie in via di sviluppo. La privatizzazione delle imprese statali ha in molti casi hanno portato a disposizione più efficiente dei servizi e abbassato il carico fiscale sui governi.

Tuttavia, ci sono aspetti del programma neoliberale che non hanno consegnato come previsto. La nostra valutazione del programma si limita agli effetti delle due politiche: restrizioni rimozione sulla circolazione dei capitali attraverso le frontiere di un paese (cosiddetta liberalizzazione in conto capitale); e il risanamento di bilancio, a volte chiamato “austerità”, che è una scorciatoia per le politiche per ridurre i disavanzi di bilancio e livelli di debito. Una valutazione di queste politiche specifiche (piuttosto che il vasto programma neoliberale) raggiunge tre conclusioni inquietanti:

• I benefici in termini di aumento della crescita sembrano abbastanza difficile stabilire quando si guarda un ampio gruppo di paesi.

• I costi in termini di aumento della disuguaglianza sono prominenti. Tali costi incarnano il trade-off tra la crescita e patrimoniali effetti di alcuni aspetti del programma neoliberale.

• Aumento della disuguaglianza a sua volta fa male il livello e la sostenibilità della crescita. Anche se la crescita è l’unico o principale del programma neoliberista, i sostenitori di quel giorno ancora bisogno di prestare attenzione agli effetti distributivi.

Aprire e chiudere?

Come ha notato Maurice Obstfeld (1998), “la teoria economica non lascia dubbi circa i potenziali vantaggi” di liberalizzazione in conto capitale, che è anche talvolta chiamato apertura finanziaria. Si può consentire al mercato internazionale dei capitali per convogliare il risparmio mondiali agli usi più produttivi in tutto il mondo. Lo sviluppo di economie con un piccolo capitale può prendere in prestito per finanziare gli investimenti, promuovendo così la crescita economica senza la necessità di un forte aumento del loro risparmio. Ma Obstfeld anche sottolineato i “pericoli veri” di apertura ai flussi finanziari stranieri e ha concluso che “questa dualità dei benefici e dei rischi è inevitabile nel mondo reale.”

Questo risulta infatti essere il caso. Il legame tra l’apertura finanziaria e la crescita economica è complessa. Alcuni afflussi di capitali, come gli investimenti diretti esteri, che possono includere un trasferimento di tecnologia o di capitale-do umano sembrano stimolare la crescita a lungo termine. Ma l’impatto di altri flussi, ad esempio investimenti di portafoglio e bancario e soprattutto caldo, o speculativi, di debito afflussi-sembra né per rilanciare la crescita, né consentire al paese di migliori condividono i rischi con i propri partner commerciali (Dell’Ariccia e altri, 2008; Ostry , Prati, e Spilimbergo, 2009). Questo suggerisce che la crescita e di condivisione dei rischi benefici di flussi di capitale dipendono dal tipo di flusso viene presa in considerazione; può anche dipendere dalla natura di sostenere istituzioni e delle politiche.

Anche se i benefici della crescita sono incerti, i costi in termini di maggiore volatilità economica e la frequenza di crisi sembrano più evidenti. Dal 1980, ci sono stati circa 150 episodi di picchi di afflussi di capitale in più di 50 paesi emergenti; come mostrato nel pannello di sinistra della figura 2, circa il 20 per cento del tempo, questi episodi finisce in una crisi finanziaria, e molte di queste crisi sono associati con grandi cali di uscita (Ghosh, Ostry, e Qureshi, 2016).

Clicca per ingrandire la pervasività chartThe di espansioni e dà credito alle affermazioni da economista di Harvard Dani Rodrik che questi “non sono affatto un evento secondario o di una macchia minore in flussi internazionali di capitali; essi sono la storia principale. “Mentre ci sono molti piloti, una maggiore apertura conto capitale figure costantemente come un fattore di rischio in questi cicli. Oltre ad aumentare le probabilità di un crash, apertura finanziaria ha effetti distributivi, aumentando sensibilmente la disuguaglianza (vedi Furceri e Loungani, 2015, per una discussione dei canali attraverso i quali questa opera). Inoltre, gli effetti di apertura sulla disuguaglianza sono molto più alti, quando un incidente deriva (Tabella 2, pannello di destra).

Le prove di montaggio in alto rapporto costo-beneficio del conto capitale apertura, con particolare riguardo ai flussi a breve termine, ha portato l’ex primo vice direttore generale del FMI, Stanley Fischer, ora il vice presidente della Reserve Board degli Stati Uniti Federal, a esclamare recente: “che scopo utile è servita da flussi internazionali di capitali a breve termine” Tra i politici di oggi, vi è una maggiore accettazione di controlli per limitare i flussi di debito a breve termine che sono visti come rischia di portare ad-o composto-una crisi finanziaria . Mentre le politiche non sono disponibili scambio unico strumento e finanziari possono anche aiutare a capitale controlli sono una valida, e, a volte l’unica, opzione quando la fonte di un boom del credito insostenibile è la raccolta diretta dall’estero (Ostry e altri, 2012).

Dimensioni dello Stato

Frenare la dimensione dello stato è un altro aspetto del programma neoliberale. La privatizzazione di alcune funzioni di governo è un modo per raggiungere questo obiettivo. Un altro è di limitare la spesa pubblica attraverso limiti alle dimensioni del deficit di bilancio e sulla capacità dei governi di accumulare debiti. La storia economica degli ultimi decenni, offre molti esempi di tali cordoli, come ad esempio il limite del 60 per cento del PIL per il set di paesi di aderire alla zona euro (uno dei cosiddetti criteri di Maastricht).

La teoria economica fornisce scarse indicazioni sul target debito pubblico ottimale. Alcune teorie giustificare più alti livelli di debito (in quanto la tassazione è distorsiva) e da altri luoghi di negativi livelli più bassi, o addirittura (da shock avversi richiedono risparmio precauzionale). In alcuni dei suoi consigli politica fiscale, il FMI ha espresso preoccupazione soprattutto con il ritmo con cui i governi riducono i deficit e livelli di debito seguito l’accumulo di debito nelle economie avanzate indotte dalla crisi finanziaria globale: troppo lento sarebbe innervosire i mercati; troppo veloce potrebbe far deragliare il recupero. Ma il FMI ha anche sostenuto per il pagamento verso il basso gli indici di indebitamento a medio termine in un ampio mix di paesi avanzati ed emergenti, principalmente come assicurazione contro shock futuri.

Ma c’è davvero un caso difendibile per paesi come la Germania, il Regno Unito, o negli Stati Uniti per pagare il debito pubblico? Due argomenti di solito sono fatti a sostegno di pagare il debito nei paesi con ampio spazio-che fiscale è, nei paesi in cui c’è poca vera prospettiva di una crisi fiscale. La prima è che, anche se le grandi shock avversi come la Grande Depressione del 1930 o la crisi finanziaria globale degli ultimi dieci anni si verificano raramente, quando lo fanno, è utile aver utilizzato i periodi di calma per pagare il debito. Il secondo argomento si basa sul concetto che l’elevato debito è un male per la crescita e, di conseguenza, per gettare una solida base per la crescita, pagando il debito è essenziale.

E ‘sicuramente il caso che molti paesi (come quelli dell’Europa meridionale) hanno poca scelta ma di impegnarsi nel risanamento del bilancio, perché i mercati non permetterà loro di continuare l’indebitamento. Ma la necessità di un consolidamento in alcuni paesi non significa che tutti i paesi, almeno in questo caso, la cautela di “one size fits all” sembra del tutto giustificato. I mercati in generale attribuiscono molto basse probabilità di una crisi del debito per i paesi che hanno un forte record di essere fiscalmente responsabili (Mendoza e Ostry, 2007). Tale esperienza consente loro di latitudine a decidere di non aumentare le tasse o tagliare la spesa produttiva quando il livello del debito è alto (Ostry e altri, 2010; Ghosh ed altri, 2013). E per i paesi con un forte track record, il beneficio della riduzione del debito, in termini di assicurazione contro un futuro crisi fiscale, risulta essere notevolmente piccolo, anche a livelli molto elevati di debito e PIL. Ad esempio, passando da un rapporto debito di 120 per cento del PIL al 100 per cento del PIL nel corso di pochi anni acquista il paese molto poco in termini di riduzione del rischio di crisi (Baldacci e altri, 2011).

Ma anche se la prestazione assicurativa è di piccole dimensioni, può essere ancora la pena di incorrere se il costo è sufficientemente bassa. Risulta, tuttavia, che il costo potrebbe essere larga molto più grande beneficio. La ragione è che, per arrivare a un livello di indebitamento più basso, le imposte che distorcono i comportamenti economici hanno bisogno di essere sollevato, temporaneamente o spesa produttiva deve essere tagliato, o entrambe le cose. I costi delle aumenti delle tasse o tagli di spesa necessari per abbattere il debito può essere molto più grande il rischio di crisi riduzione generata dal debito inferiore (Ostry, Ghosh, e Espinoza, 2015). Questo non significa negare che l’elevato debito è un male per la crescita e il benessere. È. Ma il punto chiave è che il costo sociale dal debito più alto (il cosiddetto onere del debito) è uno che è già stato sostenuto e non possono essere recuperati; è un costo sommerso. Di fronte a una scelta tra il vivere con il debito che permette il rapporto debito più elevato di rifiutare organicamente attraverso la crescita, o deliberatamente mantenere avanzi di bilancio per ridurre il debito, i governi con ampio spazio fiscale faranno meglio vivendo con il debito.

politiche di austerità non solo generano ingenti costi sociali dovuti per la fornitura di canali sul lato, ma anche male della domanda e, quindi, peggiorano occupazione e disoccupazione. L’idea che i consolidamenti fiscali possono essere espansivo (cioè, aumentare la produzione e l’occupazione), in parte aumentando la fiducia del settore privato e degli investimenti, è stato sostenuto, tra gli altri, l’economista di Harvard Alberto Alesina nel mondo accademico e l’ex Banca centrale europea il presidente Jean-Claude Trichet nell’arena politica. Tuttavia, in pratica, episodi di consolidamento fiscale sono state seguite in media da gocce piuttosto che da espansioni in uscita. In media, un consolidamento di 1 per cento del PIL aumenta il tasso di disoccupazione di lunga durata di 0,6 punti percentuali e aumenta del 1,5 per cento in cinque anni la misura di Gini della disuguaglianza di reddito (Palla e altri, 2013).

In sintesi, i benefici di alcune politiche che sono una parte importante del programma neoliberale sembrano essere stati un po ‘esagerato. Nel caso di apertura finanziaria, alcuni flussi di capitale, come gli investimenti diretti esteri, sembrano conferire i benefici dichiarati per loro. Ma per gli altri, in particolare i flussi di capitale a breve termine, i benefici per la crescita sono difficili da raccogliere, mentre i rischi, in termini di maggiore volatilità e un aumento del rischio di crisi, telaio di grandi dimensioni.

Nel caso di risanamento di bilancio, i costi di breve periodo in termini di minore produzione e benessere e un aumento della disoccupazione sono state minimizzato, e l’opportunità per i paesi con ampio spazio fiscale semplicemente vivere con debito elevato e permettendo di livello di indebitamento a diminuire organicamente attraverso la crescita è sottovalutato.

Un ciclo negativo

Inoltre, dal momento che sia l’apertura e l’austerità sono associati con l’aumento della disuguaglianza del reddito, questo effetto distributivo imposta un ciclo negativo di feedback. L’aumento della disuguaglianza generata dalla apertura finanziaria e di austerità potrebbe stessa crescita sottosquadri, la cosa che l’agenda neoliberista è intento a incrementare. Vi è ora una forte evidenza che la disuguaglianza può significativamente più basso sia il livello e la durata della crescita (Ostry, Berg, e Tsangarides, 2014).

La prova del danno economico da disuguaglianze suggerisce che i politici dovrebbero essere più aperti alla redistribuzione di quanto non siano. Naturalmente, a parte la ridistribuzione, politiche potrebbero essere progettate per mitigare alcuni degli effetti in caso anticipo-per, attraverso una maggiore spesa per l’istruzione e la formazione, che si espande l’uguaglianza di opportunità (cosiddette politiche Predistribuzione). E le strategie di risanamento dei conti pubblici, quando sono necessari, potrebbe essere progettato per ridurre al minimo l’impatto negativo sui gruppi a basso reddito. Ma in alcuni casi, le conseguenze distributive spiacevoli dovranno essere sanata dopo si verificano utilizzando le tasse e la spesa pubblica per ridistribuire il reddito. Fortunatamente, il timore che tali politiche saranno essi stessi necessariamente danneggiare la crescita è infondata (Ostry, 2014).

Trovare l’equilibrio

Questi risultati suggeriscono la necessità di una visione più sfumata di quello neoliberale è probabile che sia in grado di raggiungere. Il FMI, che sovrintende il sistema monetario internazionale, è stata in prima linea in questa riconsiderazione.

Ad esempio, il suo ex capo economista, Olivier Blanchard, ha detto nel 2010 che “ciò che è necessario in molte economie avanzate è un consolidamento fiscale a medio termine credibile, non un cappio fiscale oggi.” Tre anni dopo, direttore generale del FMI Christine Lagarde ha detto che la istituzione ritiene che il Congresso degli Stati Uniti ha fatto bene a sollevare soffitto debito del paese “, perché il punto non è quello di contrarre l’economia tagliando la spesa brutalmente ora il recupero è in ripresa”. E nel 2015 il FMI ha consigliato che i paesi della zona euro “con spazio fiscale dovrebbe usarlo per sostenere gli investimenti. ”

In conto capitale liberalizzazione, vista del FMI ha anche cambiato, da uno che considera i controlli sui capitali, come quasi sempre controproducente per una maggiore accettazione di controlli per far fronte alla volatilità dei flussi di capitale. Il FMI riconosce anche che la piena liberalizzazione flusso di capitali non è sempre un obiettivo finale del caso, e che l’ulteriore liberalizzazione è più vantaggioso e meno rischioso se i paesi hanno raggiunto determinate soglie di sviluppo finanziario e istituzionale.

l’esperienza pionieristica del Cile con il neoliberismo ha ricevuto elogi da premio Nobel Friedman, ma molti economisti sono ora venire intorno alla visione più sfumata espresso dal professore della Columbia University Joseph Stiglitz (egli stesso un premio Nobel) che il Cile “è un esempio di successo dei mercati, che conciliano con apposito regolamento “(2002). Stiglitz ha osservato che nei primi anni della sua mossa per il neoliberismo, il Cile ha imposto “controlli sui flussi di capitale, in modo che non sarebbe stata inondata”, come, per esempio, il primo paese asiatico-crisi, in Thailandia, è stato un decennio e un mezzo più tardi. l’esperienza del Cile (il paese ora evita controlli sui capitali), e quella di altri paesi, suggeriscono che nessun ordine del giorno stabiliti offre buoni risultati per tutti i paesi per tutti i tempi. I politici e istituzioni come il Fondo monetario internazionale che li consigliano, devono essere guidati non per fede, ma per la prova di ciò che ha funzionato